Кэш-флоу колонки и алгоритмы формирования значений финансовых элементов.

Следует отметить, что кэш-флоу колонки содержат не только данные, характеризующие конкретную запись финансового инструмента (даты, остатки, ставки, коды), но и данные, фактически определяющие алгоритм обработки (например, тип амортизации). Если даты, остатки и ставки, в том или ином виде существуют в АБС, и при загрузке в хранилище данных FDM потребуется только некоторая модификация, то данные, задающие алгоритм обработки записи финансового инструмента, скорее всего, придется формировать в процессе загрузки. И модификация данных и формирование дополнительных данных при загрузке легко выполняются основным инструментом, используемым при формировании хранилища данных FDM - Oracle Warehouse Builder.

В качестве примера кэш-флоу колонок, определяющих алгоритм обработки записи финансового инструмента, рассмотрим: Int_Type, Amrt_Type_Cd и Interest_Rate_Cd.

Колонка INT_TYPE "Синхронизация процентных платежей" определяет порядок платежа для процентных кэш-флоу:

- оплата в конце заемного периода (in arrears)

- оплата в начале каждого периода, авансом (in advance)

Проценты для инструментов с "in advance" делают свой первый платеж по дате происхождения инструментальной записи. Последний платеж, по дате погашения, является только платежом основной суммы.

Колонка AMRT_TYPE_CD "Метод амортизации основной суммы и процентов" определяет методы амортизации основной суммы и процентов. Ниже приведены некоторые значения данной колонки, система позволяет расширять предопределенные значения методов амортизации, определяя пользовательские платежные образцы (User-Defined Payment Patterns):

| "Воздушный шар" | Традиционный фиксированный "Правило 78" - математическая формула, используемая при вычислении убывающего процента и постоянного ежемесячного платежа, когда заемщик оплачивает (до конца) ссуду перед датой погашения. Число 78 = 12+11+10+…3+2+1 - является суммой номеров месяцев в году. |

| Традиционный регулируемый | |

| Простой процент | |

| "Правило 78" | |

| Регулируемая отрицательная амортизация |

Под амортизацией (например для ипотеки), понимается постепенное сокращение ипотечной задолженности посредством регулярно запланированных платежей в пределах срока ссуды, аналогично и для других финансовых инструментов.

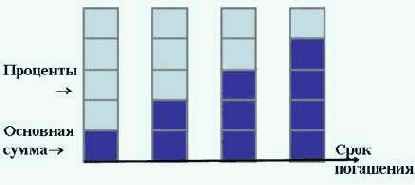

Традиционные типы амортизации имеют платежи неравномерно разделенные между основной суммой и процентами. Общая величина платежа (основная сумма + процент) не меняется.

Амортизация "Фиксированная Традиционная"

Основная сумма никогда не оплачивается до срока погашения. Если "Следующая дата платежа" меньше "Срока погашения", выполняются только процентные платежи. Платеж (основная сумма + процент) выполняется по дате погашения.

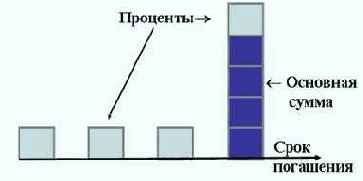

Амортизация "Простой процент"

Колонка INTEREST_RATE_CD, IRC "Индекс, с помощью которого регулируемая процентная ставка (adjustable rate) связывается с записью финансового инструмента".

Значение такой процентной ставки периодически изменяется, поэтому соответствующие платежи могут увеличиваться или уменьшаться.

В документе "Technical Reference Manual" подробно описываются все кэш-флоу колонки, порядок их формирования, сопутствующие алгоритмы и необходимые проверки.